Page 58 - RBCE 154

P. 58

Reforma Tributária

Com o descruzamento entre o IR e as contribuições Porque todas as atuais verbas do Fundo de Participação

sociais, a União ficará com participação bem pequena de Estados (FPE), do Fundo de Participação de Municí-

na arrecadação federativa sobre o novo IBS, cujo total é pios (FPM) e de outros fundos terão sido integralmente

de R$ 988 bilhões (dados de 2018). A União vira uma incorporadas como receitas próprias, dentro da reparti-

“sócia minoritária” na tributação do consumo – como, ção comandada pelo ONDA. Estarão, portanto, dentro

aliás, deve ser – com participação de apenas 18%, que da repartição automática do IBS.

irá decrescer gradualmente. Em compensação, como

mostrado na tabela, a União não mais compartilha o IR, Será uma revolução nas finanças estaduais e municipais!

um imposto de competência federal exclusivo. Na linha

final, os totais de arrecadação de cada ente federativo Vários estados importantes do ponto de vista produtivo

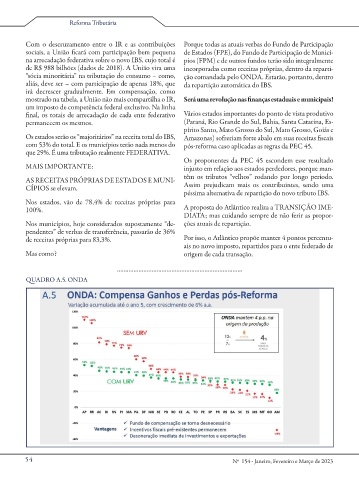

permanecem os mesmos. (Paraná, Rio Grande do Sul, Bahia, Santa Catarina, Es-

pírito Santo, Mato Grosso do Sul, Mato Grosso, Goiás e

Os estados serão os “majoritários” na receita total do IBS, Amazonas) sofreriam forte abalo em suas receitas fiscais

com 53% do total. E os municípios terão nada menos do pós-reforma caso aplicadas as regras da PEC 45.

que 29%. É uma tributação realmente FEDERATIVA.

Os proponentes da PEC 45 escondem esse resultado

MAIS IMPORTANTE: injusto em relação aos estados perdedores, porque man-

AS RECEITAS PRÓPRIAS DE ESTADOS E MUNI- têm os tributos “velhos” rodando por longo período.

CÍPIOS se elevam. Assim prejudicam mais os contribuintes, sendo uma

péssima alternativa de repartição do novo tributo IBS.

Nos estados, vão de 78,4% de receitas próprias para

100%. A proposta do Atlântico realiza a TRANSIÇÃO IME-

DIATA; mas cuidando sempre de não ferir as propor-

Nos municípios, hoje considerados supostamente “de- ções atuais de repartição.

pendentes” de verbas de transferência, passarão de 36%

de receitas próprias para 83,3%. Por isso, o Atlântico propõe manter 4 pontos percentu-

ais no novo imposto, repartidos para o ente federado de

Mas como? origem de cada transação.

............................................................................

QUADRO A.5. ONDA

54 Nº 154 - Janeiro, Fevereiro e Março de 2023