Page 54 - RBCE 154

P. 54

Reforma Tributária

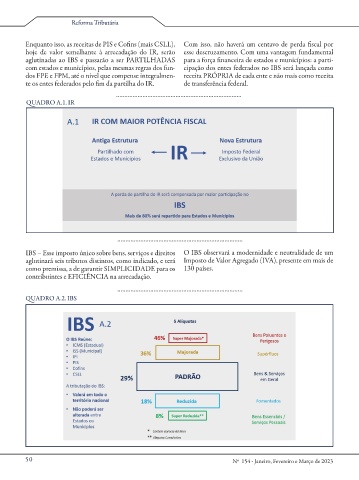

Enquanto isso, as receitas de PIS e Cofins (mais CSLL), Com isso, não haverá um centavo de perda fiscal por

hoje de valor semelhante à arrecadação do IR, serão esse descruzamento. Com uma vantagem fundamental

aglutinadas ao IBS e passarão a ser PARTILHADAS para a força financeira de estados e municípios: a parti-

com estados e municípios, pelas mesmas regras dos fun- cipação dos entes federados no IBS será lançada como

dos FPE e FPM, até o nível que compense integralmen- receita PRÓPRIA de cada ente e não mais como receita

te os entes federados pelo fim da partilha do IR. de transferência federal.

............................................................................

QUADRO A.1. IR

............................................................................

IBS – Esse imposto único sobre bens, serviços e direitos O IBS observará a modernidade e neutralidade de um

aglutinará seis tributos distintos, como indicado, e terá Imposto de Valor Agregado (IVA), presente em mais de

como premissa, a de garantir SIMPLICIDADE para os 130 países.

contribuintes e EFICIÊNCIA na arrecadação.

............................................................................

QUADRO A.2. IBS

50 Nº 154 - Janeiro, Fevereiro e Março de 2023