Page 55 - RBCE 162

P. 55

RBCE - A revista da

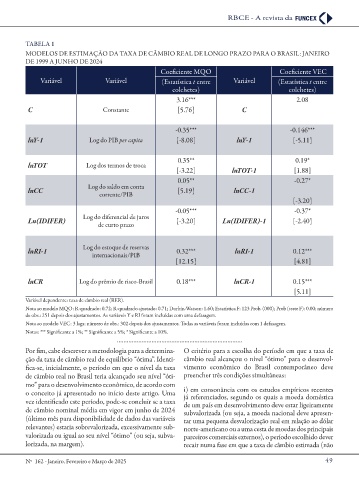

TABELA 1

MODELOS DE ESTIMAÇÃO DA TAXA DE CÂMBIO REAL DE LONGO PRAZO PARA O BRASIL: JANEIRO

DE 1999 A JUNHO DE 2024

Coe ciente MQO Coe ciente VEC

Variável Variável (Estatística t entre Variável (Estatística t entre

colchetes) colchetes)

3.16*** 2.08

C Constante [5.76] C

-0.35*** -0.146***

lnY-1 Log do PIB per capita [-8.08] lnY-1 [-5.11]

0.35** 0.19*

lnTOT Log dos termos de troca

[-3.22] lnTOT-1 [1.88]

0.05** -0.27*

Log do saldo em conta

lnCC [5.19] lnCC-1

corrente/PIB

[-3.20]

-0.05*** -0.37*

Log do diferencial de juros

Ln(IDIFER) [-3.20] Ln(IDIFER)-1 [-2.40]

de curto prazo

Log do estoque de reservas

lnRI-1 0.32*** lnRI-1 0.12***

internacionais/PIB

[12.15] [4.81]

lnCR Log do prêmio de risco-Brasil 0.18*** lnCR-1 0.15***

[5.11]

Variável dependente: taxa de câmbio real (RER).

Nota ao modelo MQO: R-quadrado: 0.72; R-quadrado ajustado: 0.71; Durbin-Watson: 1.60; Estatística F: 123 Prob. (000); Prob (teste F): 0.00; número

de obs.: 251 depois dos ajustamentos. As variáveis Y e RI foram incluídas com uma defasagem.

Nota ao modelo VEC: 3 lags; número de obs.: 302 depois dos ajustamentos. Todas as variáveis foram incluídas com 1 defasagem.

Notas: *** Signi cante a 1%; ** Signi cante a 5%; * Signi cante a 10%.

............................................................................

Por m, cabe descrever a metodologia para a determina- O critério para a escolha do período em que a taxa de

ção da taxa de câmbio real de equilíbrio “ótima”. Identi- câmbio real alcançou o nível “ótimo” para o desenvol-

ca-se, inicialmente, o período em que o nível da taxa vimento econômico do Brasil contemporâneo deve

de câmbio real no Brasil teria alcançado seu nível “óti- preencher três condições simultâneas:

mo” para o desenvolvimento econômico, de acordo com

o conceito já apresentado no início deste artigo. Uma i) em consonância com os estudos empíricos recentes

já referenciados, segundo os quais a moeda doméstica

vez identi cado este período, pode-se concluir se a taxa de um país em desenvolvimento deve estar ligeiramente

de câmbio nominal média em vigor em junho de 2024 subvalorizada (ou seja, a moeda nacional deve apresen-

(último mês para disponibilidade de dados das variáveis tar uma pequena desvalorização real em relação ao dólar

relevantes) estaria sobrevalorizada, excessivamente sub- norte-americano ou a uma cesta de moedas dos principais

valorizada ou igual ao seu nível “ótimo” (ou seja, subva- parceiros comerciais externos), o período escolhido dever

lorizada, na margem). recair numa fase em que a taxa de câmbio estimada (não

Nº 162 - Janeiro, Fevereiro e Março de 2025 49