Page 56 - RBCE 162

P. 56

Câmbio e Pagamentos Internacionais

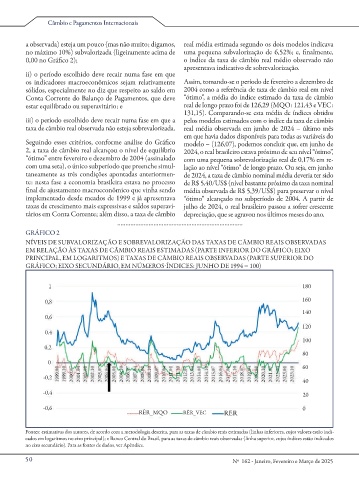

a observada) esteja um pouco (mas não muito; digamos, real média estimada segundo os dois modelos indicava

no máximo 10%) subvalorizada (ligeiramente acima de uma pequena subvalorização de 6,52%; e, nalmente,

0,00 no Grá co 2); o índice da taxa de câmbio real médio observado não

apresentava indicativo de sobrevalorização.

ii) o período escolhido deve recair numa fase em que

os indicadores macroeconômicos sejam relativamente Assim, tomando-se o período de fevereiro a dezembro de

sólidos, especialmente no diz que respeito ao saldo em 2004 como a referência de taxa de câmbio real em nível

Conta Corrente do Balanço de Pagamentos, que deve “ótimo”, a média do índice estimado da taxa de câmbio

estar equilibrado ou superavitário; e real de longo prazo foi de 126,29 (MQO: 121,43 e VEC:

131,15). Comparando-se esta média de índices obtidos

iii) o período escolhido deve recair numa fase em que a pelos modelos estimados com o índice da taxa de câmbio

taxa de câmbio real observada não esteja sobrevalorizada. real média observada em junho de 2024 – último mês

em que havia dados disponíveis para todas as variáveis do

Seguindo esses critérios, conforme análise do Grá co modelo – (126,07), podemos concluir que, em junho de

2, a taxa de câmbio real alcançou o nível de equilíbrio 2024, o real brasileiro estava próximo de seu nível “ótimo”,

“ótimo” entre fevereiro e dezembro de 2004 (assinalado com uma pequena sobrevalorização real de 0,17% em re-

com uma seta), o único subperíodo que preenche simul- lação ao nível “ótimo” de longo prazo. Ou seja, em junho

taneamente as três condições apontadas anteriormen- de 2024, a taxa de câmbio nominal média deveria ter sido

te: nesta fase a economia brasileira estava no processo de R$ 5,40/US$ (nível bastante próximo da taxa nominal

nal de ajustamento macroeconômico que vinha sendo média observada de R$ 5,39/US$) para preservar o nível

implementado desde meados de 1999 e já apresentava “ótimo” alcançado no subperíodo de 2004. A partir de

taxas de crescimento mais expressivas e saldos superavi- julho de 2024, o real brasileiro passou a sofrer crescente

tários em Conta Corrente; além disso, a taxa de câmbio depreciação, que se agravou nos últimos meses do ano.

............................................................................

GRÁFICO 2

NÍVEIS DE SUBVALORIZAÇÃO E SOBREVALORIZAÇÃO DAS TAXAS DE CÂMBIO REAIS OBSERVADAS

EM RELAÇÃO ÀS TAXAS DE CÂMBIO REAIS ESTIMADAS PARTE INFERIOR DO GRÁFICO; EIXO

PRINCIPAL, EM LOGARITMOS E TAXAS DE CÂMBIO REAIS OBSERVADAS PARTE SUPERIOR DO

GRÁFICO; EIXO SECUNDÁRIO, EM NÚMEROS ÍNDICES: JUNHO DE 1994 = 100

1 180

0,8 160

140

0,6

120

0,4

100

0,2

80

0

60

-0,2

40

-0,4 20

-0,6 0

RÊR_MQO RÊR_VEC RER

Fontes: estimativas dos autores, de acordo com a metodologia descrita, para as taxas de câmbio reais estimadas (linhas inferiores, cujos valores estão indi-

cados em logaritmos no eixo principal); e Banco Central do Brasil, para as taxas de câmbio reais observadas (linha superior, cujos índices estão indicados

no eixo secundário). Para as fontes de dados, ver Apêndice.

50 Nº 162 - Janeiro, Fevereiro e Março de 2025