Page 33 - RBCE 157

P. 33

RBCE - A revista da

............................................................................

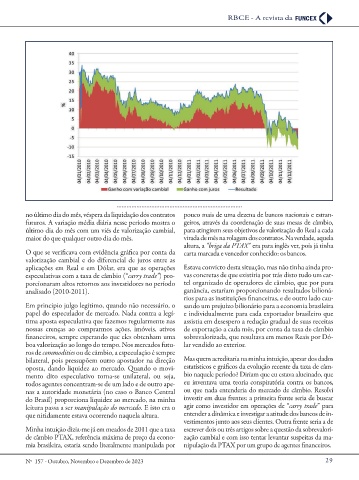

no último dia do mês, véspera da liquidação dos contratos pouco mais de uma dezena de bancos nacionais e estran-

futuros. A variação média diária nesse período mostra o geiros, através da coordenação de suas mesas de câmbio,

último dia do mês com um viés de valorização cambial, para atingirem seus objetivos de valorização do Real a cada

maior do que qualquer outro dia do mês. virada de mês na rolagem dos contratos. Na verdade, aquela

altura, a “briga da PTAX” era para inglês ver, pois já tinha

O que se veri cava com evidência grá ca por conta da carta marcada e vencedor conhecido: os bancos.

valorização cambial e do diferencial de juros entre as

aplicações em Real e em Dólar, era que as operações Estava convicto desta situação, mas não tinha ainda pro-

especulativas com a taxa de câmbio (“carry trade”) pro- vas concretas de que existiria por trás disto tudo um car-

porcionaram altos retornos aos investidores no período tel organizado de operadores de câmbio, que por pura

analisado (2010-2011). ganância, estariam proporcionando resultados bilioná-

rios para as instituições nanceiras, e de outro lado cau-

Em principio julgo legítimo, quando não necessário, o sando um prejuízo bilionário para a economia brasileira

papel do especulador de mercado. Nada contra a legí- e individualmente para cada exportador brasileiro que

tima aposta especulativa que fazemos regularmente nas assistia em desespero a redução gradual de suas receitas

nossas crenças ao comprarmos ações, imóveis, ativos de exportação a cada mês, por conta da taxa de câmbio

nanceiros, sempre esperando que eles obtenham uma sobrevalorizada, que resultava em menos Reais por Dó-

boa valorização ao longo do tempo. Nos mercados futu- lar vendido ao exterior.

ros de commodities ou de câmbio, a especulação é sempre

bilateral, pois pressupõem outro apostador na direção Mas quem acreditaria na minha intuição, apesar dos dados

oposta, dando liquidez ao mercado. uando o movi- estatísticos e grá cos da evolução recente da taxa de câm-

mento dito especulativo torna-se unilateral, ou seja, bio naquele período? Diriam que eu estava alucinado, que

todos agentes concentram-se de um lado e de outro ape- eu inventava uma teoria conspiratória contra os bancos,

nas a autoridade monetária (no caso o Banco Central ou que nada entenderia do mercado de câmbio. Resolvi

do Brasil) proporciona liquidez ao mercado, na minha investir em duas frentes: a primeira frente seria de buscar

leitura passa a ser manipulação do mercado. E isto era o agir como investidor em operações de “carry trade” para

que nitidamente estava ocorrendo naquela altura. entender a dinâmica e investigar a atitude dos bancos de in-

vestimentos junto aos seus clientes. Outra frente seria a de

Minha intuição dizia-me já em meados de 2011 que a taxa escrever dois ou três artigos sobre a questão da sobrevalori-

de câmbio PTAX, referência máxima de preço da econo- zação cambial e com isso tentar levantar suspeitas da ma-

mia brasileira, estaria sendo literalmente manipulada por nipulação da PTAX por um grupo de agentes nanceiros.

Nº 157 - Outubro, Novembro e Dezembro de 2023 29