Page 48 - RBCE 155

P. 48

Desa os a Enfrentar

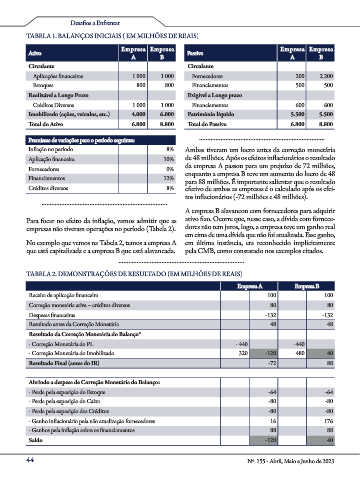

TABELA 1. BALANÇOS INICIAIS EM MILHÕES DE REAIS

Empresa Empresa Empresa Empresa

Ativo Passivo

A B A B

Circulante Circulante

Aplicações nanceiras 1.000 1.000 Fornecedores 200 2.200

Estoques 800 800 Financiamentos 500 500

Realizável a Longo Prazo Exigível a Longo prazo

Créditos Diversos 1.000 1.000 Financiamentos 600 600

Imobilizado (ações, veículos, etc.) 4.000 6.000 Patrimônio líquido 5.500 5.500

Total do Ativo 6.800 8.800 Total do Passivo 6.800 8.800

............................................................................

Premissas de variações para o período seguinte:

In ação no período 8% Ambas tiveram um lucro antes da correção monetária

Aplicação nanceira 10% de 48 milhões. Após os efeitos in acionários o resultado

da empresa A passou para um prejuízo de 72 milhões,

Fornecedores 0%

enquanto a empresa B teve um aumento do lucro de 48

Financiamentos 12% para 88 milhões. É importante salientar que o resultado

Créditos diversos 8% efetivo de ambas as empresas é o calculado após os efei-

tos in acionários (-72 milhões e 48 milhões).

............................................................................

A empresa B alavancou com fornecedores para adquirir

Para focar no efeito da in ação, vamos admitir que as ativo xo. Ocorre que, nesse caso, a dívida com fornece-

empresas não tiveram operações no período (Tabela 2). dores não tem juros, logo, a empresa teve um ganho real

em cima de uma dívida que não foi atualizada. Esse ganho,

No exemplo que vemos na Tabela 2, temos a empresa A em última instância, era reconhecido implicitamente

que está capitalizada e a empresa B que está alavancada. pela CMB, como constatado nos exemplos citados.

............................................................................

TABELA 2. DEMONSTRAÇÕES DE RESULTADO EM MILHÕES DE REAIS

Empresa A Empresa B

Receita de aplicação nanceira 100 100

Correção monetária ativa – créditos diversos 80 80

Despesas nanceiras -132 -132

Resultado antes da Correção Monetária 48 48

Resultado da Correção Monetária do Balanço*

- Correção Monetária do PL - 440 -440

- Correção Monetária do Imobilizado 320 -120 480 40

Resultado Final (antes do IR) -72 88

Abrindo a despesa de Correção Monetária do Balanço:

- Perda pela exposição do Estoque -64 -64

- Perda pela exposição do Caixa -80 -80

- Perda pela exposição dos Créditos -80 -80

- Ganho in acionário pela não atualização fornecedores 16 176

- Ganhos pela in ação sobre os nanciamentos 88 88

Saldo -120 40

44 Nº 155 - Abril, Maio e Junho de 2023